5.1 Bedrijfsmodel

We willen onze doelgroepen zo goed mogelijk van dienst zijn. Dit vraagt om een juiste samenstelling van producten en diensten. En om een duurzaam en gezond bedrijfsmodel. We zetten het vermogen van de stichting in als revolving fund. Door het vermogen in te zetten als revolving fund staat het principe van de financiële continuïteit voorop.

In het Financieel Management Beleid is de koppeling tussen de strategische doelstellingen en de inzet van financiële middelen beschreven.

Duurzaam en gezond bedrijfsmodel

Ons vermogen

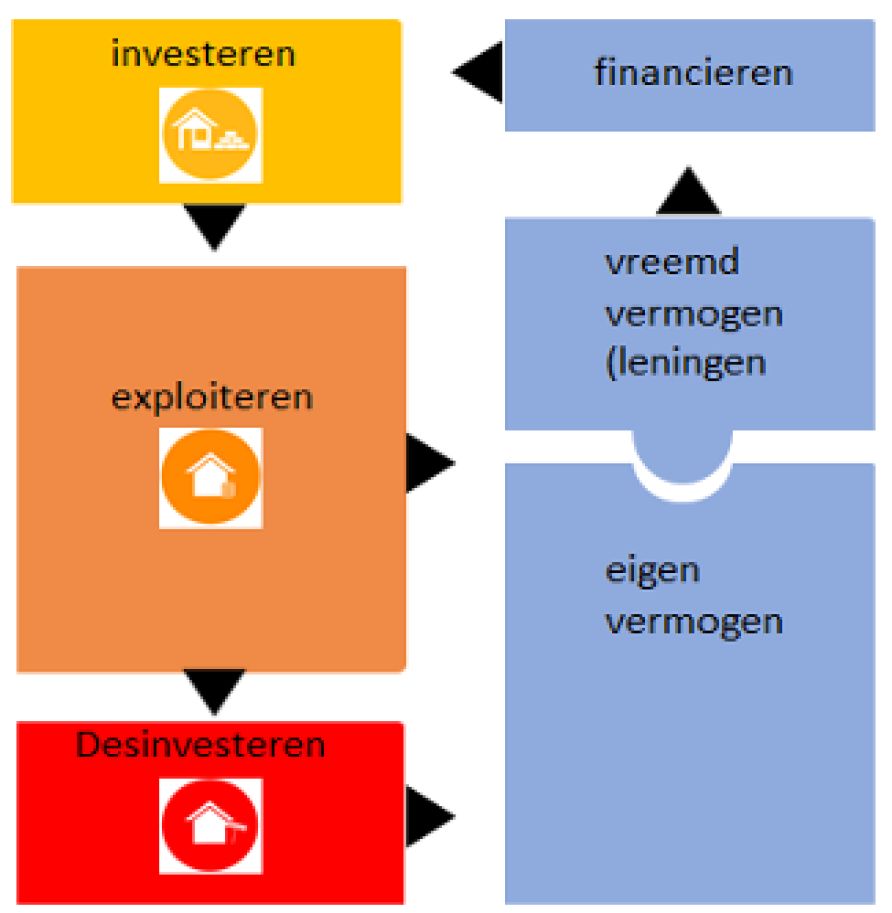

Het grootste deel van ons vermogen is geïnvesteerd in onze vastgoedportefeuille. Een kleiner deel is geïnvesteerd in sociale koopproducten en mede-investeringen met de klant. Als we ons vermogen in beweging brengen, maken we het mogelijk om zoveel mogelijk huishoudens te huisvesten. We kijken vanuit onze volkshuisvestelijke taken daarom naar het bedrijfsmodel van een vastgoedbelegger. Dit bestaat uit de basiscomponenten investeren, exploiteren, desinvesteren en het werkzame vermogen: eigen vermogen en vreemd vermogen (geleend geld). Dit model geven we weer in figuur 14.

De investeringen verdelen we over vier categorieën. Dit zijn:

- nieuwbouw en herstructurering van huurwoningen;

- participatiedeelneming (Kopen Naar Wens Andere Woning);

- renovatie, verbetering en verduurzaming van de woningvoorraad;

- het eigen werkapparaat, waaronder huisvesting en ICT.

De investeringsuitgaven betalen we uit inkomsten uit de componenten exploitatie, desinvesteren (verkopen) en financiering. Het vermogensbeheer moet voldoende robuust zijn om de risico’s op te kunnen vangen. Goed vastgoed- en portefeuillebeheer zijn belangrijk voor het behalen van voldoende rendement. Alleen zo kunnen we investeringsuitgaven blijven doen. Dit uit zich in stabiele en gezonde kasstromen.

Stabiele en gezonde kasstromen

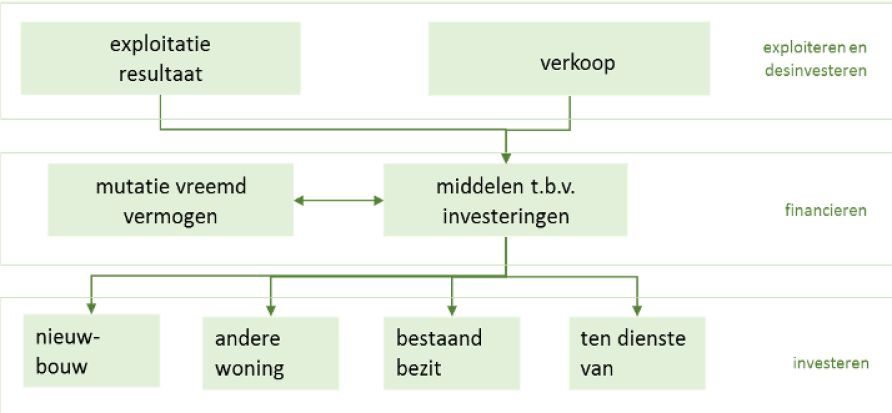

Investeringscategorieën en inkomstenbronnen

Om deze stabiele kasstromen te kunnen bereiken, kijken we naar verschillende investeringscategorieën en de inkomstenbronnen. In ons financiële beleid bepalen we welke middelen we inzetten voor welke investeringscategorieën. In figuur 15 is deze samenhang weergegeven. Het is een schematische staat van herkomst en besteding van middelen.